寄付金控除

寄附金控除のご案内

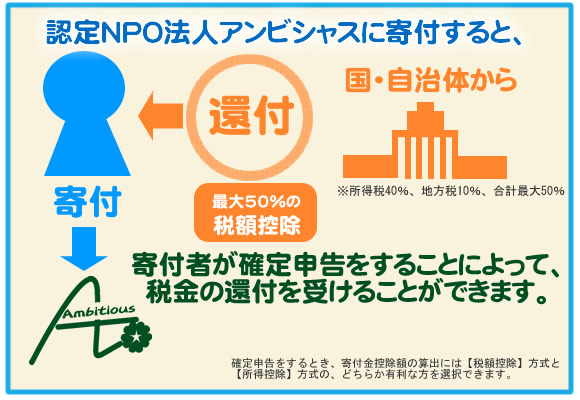

アンビシャスは2009年11月11日をもって認定NPO法人となりましたので、皆さまからのご寄附は税法上の特例措置の対象となります。申告の際には当団体が発行した領収書を添付してください。

大切な領収書なので医療費などの領収書と一緒に保管されておくと確定申告などで忘れなくて良いと思います。

認定NPO法人制度に関する詳細は、国税庁のホームページでもご覧いただけます。

国税庁ホームページ

個人によるご寄附

個人が認定NPO法人に対して支出した寄附金は、その寄附をした方に特別の利益が及ぶと認められる場合を除き(例えば、正会員など議決権という利益があるので、正会員の会費は寄附控除できません)、特定寄附金に該当します。

*平成24年より従来の「所得控除方式」に加え「税額控除方式」が選択できるようになりました。

| 1)「税額控除方式」の場合 | (1年間の寄付額 -2、000円)×40% を税額から控除できます。 *税額控除は所得税額の25%を限度とする |

|---|---|

| 2)「所得控除方式」の場合 | (1年間の寄付額 -2,000円)を所得から引ける。 *所得控除は総所得金額の40%を限度とする |

*年間所得が1,800万円未満の人は税額控除方式を選択した方が有利ということになります。

例:年間所得が200万円(所得税率10%)の人が5万円寄付した場合

「税額控除方式」 ・・・(50,000円-2,000円)× 40%=19,200円

「所得控除方式」 ・・・(50,000円-2,000円)× 10%= 4,800円

・道府県民税(都民税を含む)の寄付金控除 = (寄付金額-2,000円) x 4% (所得金額の30%が上限)

・市町村民税(東京都の区民税を含む)の寄付金控除 = (寄付金額-2,000円) x 6% (所得金額の30%が上限)

*地方自治体によっては、控除される場合とされない場合があるのでお住まいの自治体にご確認ください。

相続財産のご寄附

| 寄附控除を受けるための手続き |

|---|

|

相続または遺贈により財産を取得した方がその取得した財産を相続税の申告期限内に認定NPO法人に対して寄附をした場合には、その寄附をした方またはその親族等の相続税または贈与税の負担が不当に減少する結果となる場合を除き、その寄附をされた財産の価額は相続税の課税価格の計算の基礎に算入されません。したがって、その寄附をされた財産には相続税が課税されません。この特例措置を受けるためには、相続税の申告期限までにご寄付いただく必要があります。

| 寄付控除を受けるための手続き |

|---|

|

法人によるご寄附

法人が認定NPO法人に対して支出した寄附金は、特定公益増進法人に対する寄附金と同様に取り扱うこととされました。

したがって、一般の寄附金の損金算入限度額とは別に、当該損金算入限度額の範囲内で損金算入をすることができます。

(なお、資本金額は事業年度の月数換算ををします。経常利益は寄付金支出前所得金額をさします)

損金算入限度額 = A+B

A 一般の寄付金に係わる損金算入限度額 = (資本等の金額 x 0.0025 + 所得の金額 x 0.025) x 0.5

B 認定NPO法人等に対する寄附金に係わる損金算入限度額 =( 資本等の金額 x 0.0025 + 所得の金額 x 0.05) x 0.5

例1:1千万円資本金で経常利益五百万円円の場合

A:(10,000,000円×0.0025 + 5,000,000円×0.025)×0.5 = 75,000円

B:(10,000,000円×0.0025 + 5,000,000円×0.05) ×0.5 = 137,500円

A+B= 212,500円

212,500円が損金参入限度額

例2:資本金1億円で経常利益が五千万円の場合

A:(100,000,000円×0.0025 + 50,000,000円×0.025)×0.5 = 750,000円

B:(100,000,000円×0.0025 + 50,000,000円×0.05) ×0.5 = 1,375,000円

A+B= 2,125,000円

2,125,000円が損金参入限度額

| 寄付控除を受けるための手続き |

|---|

|

- 〒900-0013

沖縄県那覇市牧志3丁目24番29号グレイスハイム喜納2 1階 - TEL:098-951-0567 FAX:098-951-0565

Copyright©2002 NPO Corporation Ambitious. All Rights Reserved.